Das österreichische Pensionssystem steht vor einer strukturellen Herausforderung, die nicht länger ignoriert werden kann. Während heute noch rund 1,7 Erwerbstätige für eine:n Pensionist:in aufkommen, wird dieses Verhältnis bis 2050 voraussichtlich auf 1,29 sinken. Diese demografische Entwicklung verstärkt ein zentrales Problem: Die staatliche Vorsorge – also die erste Säule des Systems – trägt nahezu die gesamte Last. Private oder betriebliche Zusatzvorsorgen sind entweder wenig verbreitet oder reichen kaum aus, während die Finanzierungslücke stetig wächst.

Ein Blick nach Schweden zeigt, wie ein transparentes und flexibles Pensionsmodell zur nachhaltigen Stabilisierung in Österreich beitragen könnte.

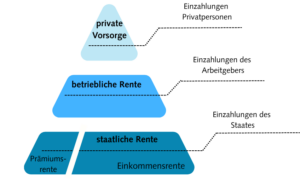

Ein Umlagesystem mit Weitblick: Das schwedische Modell

Schweden setzt auf ein mehrsäuliges Pensionssystem, das sich an den individuellen Lebensverläufen orientiert und zugleich die fiskalische Nachhaltigkeit wahrt. Es basiert auf einem beitragsbezogenen Umlagesystem, ergänzt durch fondsgebundene Elemente und individuelle Anpassungsmechanismen. Die staatliche Rente setzt sich aus zwei Bestandteilen zusammen:

- Einkommensrente (16 % des Einkommens): Diese fließt in ein virtuelles individuelles Beitragskonto, das jährlich mit einem Anpassungsfaktor verzinst wird.

- Prämienrente (2,5 %): Hierbei handelt es sich um Einzahlungen in Aktienfonds. Arbeitnehmer:innen können aus über 800 staatlich zugelassenen Fonds bis zu fünf auswählen.

Zusätzlich dazu existieren betriebliche und private Vorsorgemöglichkeiten, die in der Bevölkerung stark genutzt werden. Ein zentraler Vorteil des schwedischen Modells: Die Höhe der staatlichen Rente ist nicht fix, sondern orientiert sich an der Summe der eingezahlten Beiträge und der durchschnittlichen Restlebenserwartung beim Pensionsantritt sowie der Performance der Fonds. Wer folglich später in Rente geht, erhält entsprechend mehr.

Automatische Stabilität: Anpassung statt Krise

Ein automatischer Balance-Mechanismus sorgt dafür, dass das System sich bei wirtschaftlichen oder demografischen Schieflagen selbst justiert. Wenn die laufenden Beiträge inklusive Kapitalerträge unter einen definierten Schwellenwert sinken, werden die Renten entsprechend angepasst. Einkommensverluste werden dabei durch steuerliche Entlastungen ausgeglichen.

Überdies bieten Online-Rentenkonten maximale Transparenz und Entscheidungsfreiheit: Jede:r Bürger:in kann jederzeit Einblick in das eigene Pensionskonto nehmen, verschiedene Fonds vergleichen oder den optimalen Pensionsantritt planen.

Österreich: Verlässlichkeit mit Reformbedarf

Auch das österreichische Pensionssystem basiert auf einem Umlageverfahren – allerdings im Vergleich zum schwedischen, mit einer deutlich starren Struktur. Beispielsweise wird in Österreich das Pensionsalter nach wie vor geschlechtsspezifisch geregelt. Während Männer mit 65 Jahren in Pension gehen, erfolgte die schrittweise Anhebung für Frauen erst in diesem Jahr. In Schweden hingegen liegt das Pensionsalter flexibel zwischen 64 und 80 Jahren – wer länger arbeitet, profitiert unmittelbar.

Wenig genutzte Möglichkeiten: Private Vorsorge in Österreich

Besonders private Pensionsformen fristen in Österreich noch ein Schattendasein. Laut OECD liegt die Inanspruchnahme deutlich unter dem europäischen Durchschnitt. Dabei wäre diese zusätzliche Säule, ein zentrales Instrument zur Entlastung des Staatshaushalts und zur Sicherung individueller Alterseinkommen. Die Julius Raab Stiftung fordert daher eine fundierte Finanzbildung über alle Altersgruppen hinweg, damit Bürgerinnen und Bürger frühzeitig, verantwortungsvolle und fundierte Finanzentscheidungen für ihre Pension treffen können.

Österreich braucht Strukturreformen

Österreich steht vor der Wahl: Reform oder Rückstand. Das schwedische Modell zeigt, wie ein transparentes, flexibles und nachhaltig finanziertes System funktionieren kann. Es verbindet individuelle Verantwortung mit staatlicher Absicherung und passt sich automatisch den wirtschaftlichen Realitäten an.

Die Einführung von automatischen Anpassungsmechanismen sowie die Stärkung privater Vorsorge, könnten auch in Österreich die Weichen in Richtung eines generationengerechten Pensionssystems stellen. Nur so kann langfristige Stabilität gewährleistet werden, ohne dass die nächste Generation die Rechnung zahlen muss.

Zum nachschlagen:

Berichte und Studien zum Pensionssystem in Österreich (sozialministerium.at)

Wie ist nun das österreichische Pensionssystem nachhaltig zu sichern? – Agenda Austria

Die Autorin

Sonja Moser

Sonja studierte Wirtschaftspädagogik an der Wirtschaftsuniversität Wien. In ihrer Masterarbeit widmete sie sich der Bedeutung von Vorbildern auf Frauen in Führungspositionen in Österreich und deren Umgang mit geschlechterbezogenen Barrieren. Ihr besonderes Interesse gilt der Frage, wie Forschung und Bildung zu mehr Chancengerechtigkeit beitragen können. In der Julius Raab Stiftung engagiert sie sich dafür, diese Perspektiven in gesellschaftspolitische Debatten einzubringen.